第1問 4点

以下の資料に基づき、決算日の調整後の当座預金勘定残高として、最も適切なものを下記の解答群から選べ。

【資料】

当店の決算日現在の当座預金勘定残高は500,000円であったが、銀行から受け取った残高証明書の残高は480,000円であったので、不一致の原因を調査したところ、次の事実が判明した。

① 仕入先銀座商店へ買掛金80,000円の支払いのために振出した小切手が、未取付であった。

② 得意先京橋商店から売掛金150,000円の当座振込があったが、通知未達のため未記入である。

③ 得意先新橋商店が振出した小切手200,000円を当座預金口座へ預け入れたが、いまだ取り立てられていない。

④ 水道光熱費50,000円の通知が未達である。

ア 520,000円 イ 600,000円 ウ 620,000円 エ 720,000円

第2問 4点

A、B、Cの各商店は、いずれも資産2,000万円、負債500万円を有する小売業であるが、あるとき各商店ともそれぞれ800万円で店舗を増築した。支払いの内訳は以下のとおりである。

・A店は全額を自店の現金で支払った。

・B店は建築費の半額を銀行より借り入れ、残額を自店の現金で支払った。

・C店は全額、銀行からの借り入れであった。

下表のア〜オのうち、増築後の各商店の財政状態を示すものとして、最も適切なものはどれか。(単位:万円)

選択肢 店名 資産 負債 純資産 ア A 2,000 500 1,500 ア B 2,000 900 1,100 ア C 2,800 1,300 1,500 イ A 2,000 500 1,500 イ B 2,400 900 1,500 イ C 2,800 1,300 1,500 ウ A 2,800 − 2,800 ウ B 2,800 400 2,400 ウ C 2,800 800 2,000 エ A 2,800 500 1,500 エ B 2,800 900 1,500 エ C 2,800 1,300 1,500 オ A 2,800 500 2,300 オ B 2,800 900 1,900 オ C 2,800 1,300 1,500

ア ア イ イ ウ ウ エ エ オ オ

第3問 4点

収益認識のタイミングとして、最も適切なものはどれか。

ア 委託販売において、商品を代理店に発送した時点 イ 割賦販売において、商品を引き渡した時点 ウ 試用販売において、試用のために商品を発送した時点 エ 予約販売において、商品の販売前に予約を受けた時点

第4問 4点

外貨建取引に関する記述として、最も適切なものはどれか。

ア 外貨建の金銭債権・債務、前払金・前受金については、決算日の直物為替レートにより換算する。 イ 為替差損益は、原則として営業外収益または営業外費用とする。 ウ 在外支店の財務諸表項目の換算は、決算日の直物為替レートにより換算する。 エ 二取引基準とは、自国通貨と外国通貨で帳簿を作成することをいう。

第5問 4点

貸借対照表における無形固定資産に関する記述として、最も適切なものはどれか。

ア 受注制作のソフトウェアについても償却を行う。 イ 人的資産は無形固定資産に含まれる。 ウ のれんは減損処理の対象となる。 エ 無形固定資産の償却には定額法と定率法がある。

第6問 4点

原価計算における非原価項目として、最も適切なものはどれか。ただし、すべて正常なものであるとする。

ア 売上債権に対する貸倒引当金繰入 イ 減価償却費 ウ 仕損、減損、棚卸減耗損 エ 支払利息

第7問 4点

当社は資本金1億円以下の中小法人に該当する。当期400万円の繰越欠損金を計上した。そのときの仕訳として、最も適切なものはどれか(単位:万円)。なお、法人税の実効税率は30%とする。

ア (借)繰越利益剰余金 120 (貸)繰越欠損金 120 イ (借)繰越利益剰余金 400 (貸)繰越欠損金 400 ウ (借)繰延税金資産 120 (貸)法人税等調整額 120 エ (借)法人税等調整額 120 (貸)繰延税金負債 120

第8問 4点

従業員の給料・賞与支払時に「預り金」として処理するものとして、最も不適切なものはどれか。

ア 源泉所得税 イ 事業主負担の社会保険料 ウ 社内預金 エ 従業員負担の生命保険料

第9問 4点

退職給付会計に関する記述として、最も不適切なものはどれか。

ア 退職給付会計における年金資産とは、制度に基づいて積み立てられた年金資産だけでなく、一定の要件を満たした外部積立の資産も年金資産とみなしている。 イ 退職給付会計における費用は、「退職給付費用」として企業の損益計算書に計上される。 ウ 退職給付制度が終了した場合、資産の減少を伴って退職給付債務が減少する。 エ 年金資産および年金債務は両建てで貸借対照表に表示されなければならない。

第10問 4点

自己株式の会計処理に関する記述として、最も適切なものはどれか。

ア 自己株式の取得は、他社の株式を取得する場合と同様に処理される。 イ 自己株式の取得は純資産の減少、自己株式の売却は純資産の増加として処理する。 ウ 自己株式を消却した場合、その他利益剰余金が減少する。 エ 自己株式を消却した場合、資産が減少する。

第11問 4点

当期はX5年4月1日からX6年3月31日の1年間である。決算整理前の機械勘定の残高は216,000円であるが、当期より直接控除法から間接控除法に記帳方法を変更する。この機械はX1年4月1日に取得したものであり、耐用年数10年、残存価額をゼロとする定額法により減価償却を行っている。

この機械の取得原価として、最も適切なものはどれか。

ア 216,000円 イ 237,600円 ウ 360,000円 エ 432,000円

第12問(設問1) 4点

当工場では、単一製品Xを製造・販売している。以下の資料に基づいて、下記の設問に答えよ。

【資料】

当期における実績値は次のとおりであった。

<製造原価>

直接材料費……240円/個

直接労務費……160円/個

製造間接費

変動費……100円/個

固定費……200,000円

<販売費及び一般管理費>

変動販売費…………100円/個

固定販売費・一般管理費…50,000円

また、当期の生産量は1,000個、販売量は800個(単価1,000円)であり、仕掛品および期首製品は存在しない。

直接原価計算を採用した場合の営業利益として、最も適切なものはどれか。

ア △30,000円 イ 0円 ウ 70,000円 エ 110,000円

第12問(設問2) 4点

当工場では、単一製品Xを製造・販売している。以下の資料に基づいて、下記の設問に答えよ。

【資料】

当期における実績値は次のとおりであった。

<製造原価>

直接材料費……240円/個

直接労務費……160円/個

製造間接費

変動費……100円/個

固定費……200,000円

<販売費及び一般管理費>

変動販売費…………100円/個

固定販売費・一般管理費…50,000円

また、当期の生産量は1,000個、販売量は800個(単価1,000円)であり、仕掛品および期首製品は存在しない。

損益分岐点売上高として、最も適切なものはどれか。

ア 400,000円 イ 500,000円 ウ 625,000円 エ 800,000円

第13問(設問1) 4点

A社では、X1年4月末に以下のような資金繰り表(一部抜粋)を作成した(表中のカッコ内は各自推測すること)。

(単位:万円)

| | |5月|6月|

|前月末残高| |1,000|470|

|経常収支|収入:現金売上|200|240|

|経常収支|収入:売掛金回収|800|800|

|経常収支|収入:収入合計|1,000|1,040|

|経常収支|支出:現金仕入|720|( )|

|経常収支|支出:諸費用支払|510|540|

|経常収支|支出:支出合計|1,230|( )|

|経常収支|収支過不足|−230|( )|

|備品購入支出| |300|0|

|当月末残高| |470|( )|

売上高の実績額および予想額は以下のとおりである。

(単位:万円)

|4月(実績)|5月(予想)|6月(予想)|7月(予想)|

|1,000|1,000|1,200|1,600|

また、条件は以下のとおりである。

① 売上代金の20%は現金で受け取り、残額は翌月末に受け取る。

② 仕入高は翌月予想売上高の60%とする。仕入代金は全額現金で支払う。

③ すべての収入、支出は月末時点で発生するものとする。

④ 5月末に事務用備品の購入支出が300万円予定されているが、それを除き、経常収支以外の収支はゼロである。

⑤ A社では、月末時点で資金残高が200万円を下回らないようにすることを、資金管理の方針としている。

A社は資金不足に陥ることを避けるため、金融機関から借り入れを行うことを検討している。6月末の時点で資金残高が200万円を下回らないようにするには、いくら借り入れればよいか。最も適切なものを選べ。ただし、借入金の利息は年利率5%であり、1年分の利息を借入時に支払うものとする。

ア 190万円 イ 200万円 ウ 460万円 エ 660万円

第13問(設問2) 4点

A社では、X1年4月末に以下のような資金繰り表(一部抜粋)を作成した(表中のカッコ内は各自推測すること)。

(単位:万円)

| | |5月|6月|

|前月末残高| |1,000|470|

|経常収支|収入:現金売上|200|240|

|経常収支|収入:売掛金回収|800|800|

|経常収支|収入:収入合計|1,000|1,040|

|経常収支|支出:現金仕入|720|( )|

|経常収支|支出:諸費用支払|510|540|

|経常収支|支出:支出合計|1,230|( )|

|経常収支|収支過不足|−230|( )|

|備品購入支出| |300|0|

|当月末残高| |470|( )|

売上高の実績額および予想額は以下のとおりである。

(単位:万円)

|4月(実績)|5月(予想)|6月(予想)|7月(予想)|

|1,000|1,000|1,200|1,600|

また、条件は以下のとおりである。

① 売上代金の20%は現金で受け取り、残額は翌月末に受け取る。

② 仕入高は翌月予想売上高の60%とする。仕入代金は全額現金で支払う。

③ すべての収入、支出は月末時点で発生するものとする。

④ 5月末に事務用備品の購入支出が300万円予定されているが、それを除き、経常収支以外の収支はゼロである。

⑤ A社では、月末時点で資金残高が200万円を下回らないようにすることを、資金管理の方針としている。

中小企業診断士であるあなたは、A社の経営者から、当座の資金繰り対策として銀行借り入れ以外の手段がないか、アドバイスを求められた。6月末の時点で資金残高が200万円を下回らないようにするための手段として、最も適切なものはどれか。

ア 5月に予定されている事務用備品の購入支出のうち半額を現金払いとし、残額の支払いは7月に延期する。 イ 6月に予定されている諸費用支払のうち400万円を現金払いとし、残額の支払いは7月に延期する。 ウ 仕入先と交渉して、6月の仕入代金のうち半額を現金払いとし、残額を買掛金(翌月末払い)とする。 エ 得意先と交渉して、5月の売上代金のうち半額を現金で受け取り、残額を売掛金(翌月末回収)とする。

第14問 4点

B社は以下のような条件で、取引先に貸し付けを行った。割引率を4%としたとき、貸付日における現在価値として、最も適切なものを下記の解答群から選べ。

① 貸付日は2020年7月1日、貸付期間は5年であり、満期日の2025年6月30日に元本200万円が返済されることになっている。

② 2021〜2025年の毎年6月30日に、利息として元本の5%である10万円が支払われる。

③ 期間5年のときの複利現価係数と年金現価係数は以下のとおりである。

複利現価係数 年金現価係数 4% 0.822 4.452 5% 0.784 4.329

ア 200.1万円 イ 201.3万円 ウ 207.7万円 エ 208.9万円

第15問 4点

C社では、以下の証券Yと証券Zに等額ずつ分散投資するポートフォリオで運用することを検討している。証券Yと証券Zの収益率の相関係数がゼロのとき、ポートフォリオの収益率の標準偏差として、最も適切なものを下記の解答群から選べ。

証券Y 証券Z 期待収益率 3% 6% 標準偏差 10% 20%

ただし、√15≒3.9、√30≒5.5、√125≒11.2、√250≒15.8である。

ア 3.9% イ 5.5% ウ 11.2% エ 15.8%

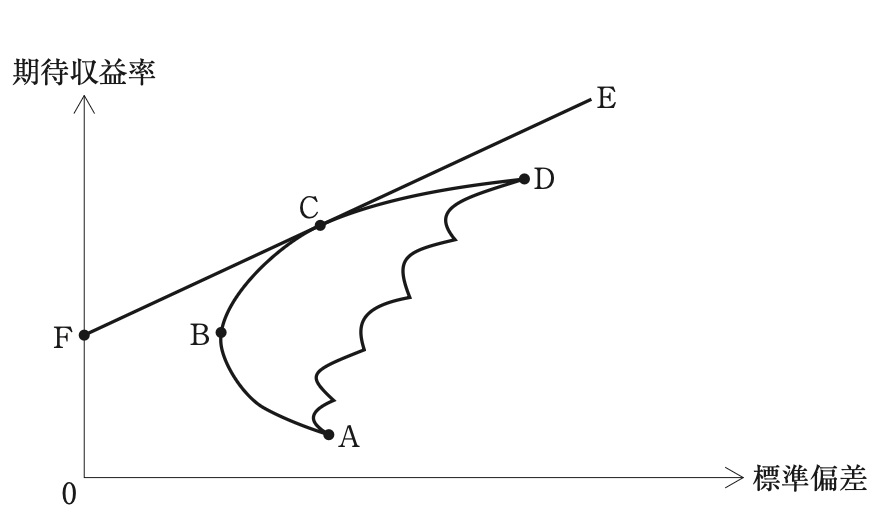

第16問 4点

以下の図は、すべてのリスク資産と安全資産により実行可能な投資機会を表している。投資家のポートフォリオ選択に関する記述として、最も適切なものを下記の解答群から選べ。

ア 安全資産が存在しない場合、効率的フロンティアは曲線ABCDである。 イ 安全資産が存在しない場合、投資家のリスク回避度にかかわらず、リスク資産の最適なポートフォリオは点Cになる。 ウ 安全資産が存在する場合、投資家のリスク回避度が高いほど、リスク資産の最適なポートフォリオは曲線BCD上の点D寄りに位置する。 エ 安全資産が存在する場合で、かつ資金の借り入れができないならば、効率的フロンティアはFCDを結んだ線となる。

第17問 4点

以下の資料に基づき計算したサステナブル成長率(内部留保のみを事業に投資した場合の純資産の成長率)として、最も適切なものを下記の解答群から選べ。

【資料】

項目 金額 売上高 5,000万円 当期純利益 200万円 総資産 4,000万円 純資産 1,000万円 配当 80万円

ア 2% イ 3% ウ 8% エ 12%

第18問 4点

企業価値評価における割引超過利益モデルに関する記述として、最も不適切なものはどれか。

ア クリーン・サープラス関係が成り立つ場合、配当性向が高いほど株式価値は高くなる。 イ クリーン・サープラス関係が成り立つ場合、配当割引モデルから割引超過利益モデルを導出することができる。 ウ 将来の配当がゼロの場合でも株式価値を求めることができる。 エ 毎期の予想利益が、自己資本に自己資本コストを乗じた額を上回るならば、株式価値は当期自己資本簿価を上回る。

第19問 4点

非上場会社の株式評価の方法に関する記述として、最も適切なものはどれか。

ア 時価純資産方式では、対象会社が事業を継続することを前提とする場合、再調達時価を用いるべきである。 イ 収益還元方式は、将来獲得すると期待される売上高を割り引いた現在価値に基づき、株式評価を行う方法である。 ウ 簿価純資産方式は、客観性に優れた株式評価方式のため他の方式よりも優先して適用されるべきである。 エ 類似業種比準方式とは、対象会社に類似する非上場会社の過去の買取事例をベースに株式評価を行う方法である。

第20問 4点

先物取引および先渡取引に関する記述として、最も適切なものはどれか。

ア 先物価格と現物価格の差は、満期日までの長さとは関連がない。 イ 先物取引では取引金額を上回る額の証拠金を差し入れる必要がある。 ウ 先物取引における建玉は、清算値段により日々値洗いされる。 エ 先渡取引は、先物取引と異なり、ヘッジ目的に用いられることはない。

第21問 4点

投資の評価基準に関する記述として、最も適切な組み合わせを下記の解答群から選べ。

a 回収期間が短いほど、内部収益率は高くなる。

b 回収期間法では、回収後のキャッシュフローを無視している。

c 正味現在価値法では、投資によって生じる毎年のキャッシュフローの符号が複数回変化する場合、異なるいくつかの値が得られる場合がある。

d 内部収益率法を用いて相互排他的投資案を判定すると、企業価値の最大化をもたらさないことがある。

ア aとb イ aとc ウ bとc エ bとd オ cとd

第22問 4点

リスクがある場合の割引現在価値の計算に関する記述として、最も適切なものはどれか。

ア 確実性等価法で用いる割引率は資本コストである。 イ 確実性等価法は、将来キャッシュフローの期待値をその不確実性が大きいほど、高めに見積もる方法である。 ウ リスク調整割引率法とは、割引率からリスク・プレミアムを差し引いて、現在価値を求める方法である。 エ リスク調整割引率法におけるリスク・プレミアムは、将来キャッシュフローが不確実であるほど大きくなる。

第23問 4点

配当政策に関する記述として、最も適切なものはどれか。ただし、他の条件は一定とする。

ア 1株当たり配当金額を一定にする政策では、当期の利益額にかかわらず配当性向は変わらない。 イ 自己資本配当率(配当額÷期首自己資本)を一定にする政策では、当期の利益額にかかわらず1株当たり配当金額は変わらない。 ウ 当期の利益額のうち投資に必要な支出分を留保し、残余を配当する政策では、当期の利益額にかかわらず配当性向は変わらない。 エ 配当性向を一定にする政策では、当期の利益額にかかわらず自己資本配当率(配当額÷期首自己資本)は変わらない。